NEWS

NEWS

미 관세 확대·운임 변동성·공급망 재편

AI·고부가 기술화물이 수요 견인

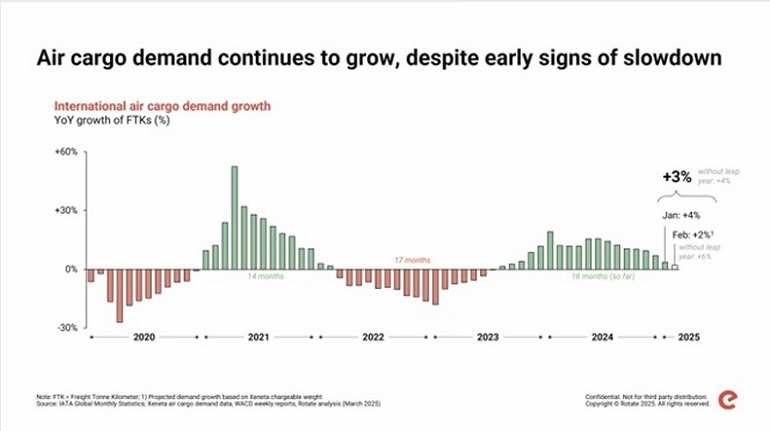

글로벌 항공화물 시장이 2025년 하반기를 앞두고 무역정책 변화와 공급망 재편, 제한적인 운항 용량 등 복합적인 변수를 맞이하고 있다.

최근 글로벌 포워더인 DSV가 발표한 “2025년 상반기 항공화물 시장 업데이트”에 따르면, 미국 행정부의 중국발 화물 관세 인상과 디미니미스(De Minimis) 제도 폐지, EU의 탄소배출권거래제(ETS) 확대 등 정책 변화가 시장 흐름을 크게 뒤흔들고 있다.

<해상운송 복귀·전자상거래 모델 변화가 항공화물 수요 압박>

DSV는 올해 들어 수에즈운하 운항 개선으로 해상운송 매력도가 높아지면서, 인도 아대륙·동남아시아발 화물 일부가 항공에서 해상으로 전환되고 있다고 분석했다. 특히 미국 세관·관세 규제 변화로 중국·홍콩–미국 간 전자상거래 화물(B2C) 직송이 B2B2C 모델로 전환되며, 해당 노선의 항공화물 수요 감소가 나타나고 있다.

<미국 대외 관세 확대… 공급망 다변화 가속>

미국은 중국산 제품에 대한 신규 관세를 시행하며 태국·베트남·인도 아대륙을 대체 생산지로 활용하는 기업이 늘고 있다. 패션·전자·자동차부품·농기계 등 산업에서 이 지역 발주 비중이 확대되며, 지역별 항공화물 흐름이 재편되는 양상이다.

DSV 북미지역 항공·해상 부문 마즈 라븐(Mads Ravn) 사장은 “관세로 인한 운송 비용 증가가 해상운송이나 니어쇼어링을 선택하게 만들 수 있지만, 공급망 병목이 지속되면 오히려 긴급 항공 수요를 자극할 수 있다”고 전망했다.

2025년 수요 견인 요인 중 하나는 AI 산업의 급성장이다. 데이터센터 구축 및 반도체 생산을 위한 서버랙·HDD·컴퓨터 칩·특수 제조장비 수송이 늘면서, 동남아·대만발 항공화물 증가세가 지속되고 있다. 이 같은 고부가·시간민감성 화물은 여전히 항공을 통한 긴급 운송 의존도가 높다.

<제한적 용량과 노선 재편>

올해 상반기 글로벌 항공화물 공급량은 전년 대비 3% 증가했으나, 주로 전세기와 밸리(belly) 캐파 확대 덕분이다. 중국·홍콩발 전세기는 미국 디미니미스 폐지와 관세 영향으로 설 연휴 이후 급감했다. 하반기에는 대서양 노선 밸리 캐파 확대, 동남아·남미·인도 아대륙 등 신흥 수요지로 전세기 집중이 예상된다.

로테이트(Rotate) CEO 라이언 키라우스(Ryan Keyrouse)는 “현재 화물기 가동률과 적재율이 모두 포화 상태라 신규 캐파 투입은 제한적일 것”이라고 밝혔다.

<운임 변동성 지속… 아시아발 노선은 강세>

DSV 항공운임지수에 따르면, 대서양 서향(유럽→미국) 노선은 2024년 4분기 운임이 급등했으나 올해 초 안정세를 되찾았다. 반면 아시아발 유럽·북미행 노선은 2024년 내내 상승세를 보였고, 2025년 들어서도 높은 수준을 유지하고 있다.

<연료비·환경규제 부담 확대>

미 걸프만 제트연료 가격은 2024년 말 갤런당 2달러 초반에서 2025년 초 2.30달러 수준으로 상승했다. 브렌트유 가격은 올해 하반기 75달러까지 오를 것으로 예상되며, 연료효율이 낮은 노후 항공기 퇴역 압박이 커질 전망이다.

결론적으로 DSV는 2025년 하반기 글로벌 항공화물 시장은 무역정책 불확실성, 공급망 재편, 공급(Capacity) 제한이라는 세 가지 도전에 직면하고 있지만, AI 산업과 고부가 기술화물은 여전히 강력한 성장동력으로 작용할 것으로 전망했다.

[ⓒ 카고프레스 & cargopress.co.kr, 무단전재 및 재배포 금지]

목록 보기

NEWS - 최신 주요기사

-

1

-

2

-

3

-

4

-

5

-

6

-

7

-

8

-

9

-

10