NEWS

NEWS

관세 회피 목적 사전 적재 확대 사실로 보여줘

항공화물 시장이 수요 불균형과 관세 불확실성이 맞물리며 중대한 변곡점을 맞이하고 있다. 미·중 무역 긴장이 이어지는 가운데, 항공운송을 통한 미국 수입 비중이 이례적으로 급등했고, 주요 화물 출발지도 중국에서 베트남·대만 등으로 빠르게 재편되고 있다.

최근 관련업계에 따르면, 무역 데이터 전문기관 트레이드데이터서비스(Trade Data Service, 이하 TDS)의 분석에서, 2025년 상반기 미국 수입 물량 중 항공운송이 차지한 금액 비중은 월별로 46%에서 최대 56%에 달한 것으로 나타났다. 이는 전통적으로 항공:해상 수입금액 비중이 약 40:60 수준이며, 항공 비중은 평균 37~44%를 기록하던 과거 대비 상당히 높은 수치다.

TDS의 창립자이자 CEO인 Frederic Horst는 “(역시) 항공은 급할 때 도움이 된다”며, 올해 상반기 미국 항공 수입 중량이 전년 대비 10% 증가했다고 밝혔다. 특히 아시아태평양 지역과 유럽발 항공 수입은 각각 12.2%, 16% 증가해 전체 성장세를 견인했다고 밝혔다.

이는 중국발 전자상거래 화물이 ‘디미니미스(소액면세) 혜택’ 종료로 2분기 급감했음에도 불구하고, “베트남과 대만발 항공 수입이 폭발적으로 증가하면서 이를 충분히 상쇄했다”고 TDS는 분석했다.

상반기 동안 베트남발 항공 수입은 전년동기비 76%, 대만발은 60% 급증했으며, 이들 대부분은 컴퓨터 및 액세서리류가 주도한 것으로 나타났다. Frederic Horst는“중국산 컴퓨터 관련 제품의 실질 관세율이 6월 기준 약 17%에 달하는 상황에서, 이러한 제품들이 다른 경로로 우회 수입되기 시작한 것은 당연한 흐름”이라고 설명했다.

한편 Frederic Horst가 공개한 표를 보면, 올해 들어 가장 높은 성장세를 보인 제품군은 산업장비 및 부품, 의류·신발, 컴퓨터 및 주변기기로 나타났으며, 반대로 자동차 관련 수입은 감소세를 보였다. 그는 “자동차 산업은 전통적으로 해외 부품 의존도가 매우 높은 분야인데, 현재 가장 큰 어려움을 겪고 있는 산업 중 하나”라고 말했다.

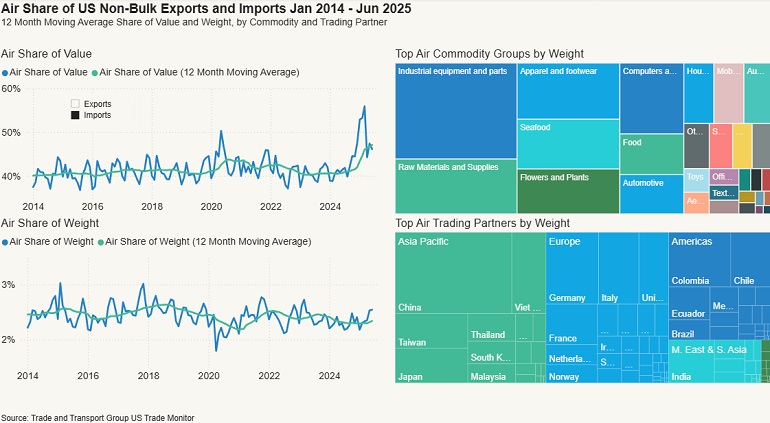

* 데이터 설명 -전체 미국 수출입 중 항공화물 비중 변화 (2014년~2025년 6월)

- Air Share of Value (가치 기준 비중): 수출은 꾸준히 상승세, 최근 들어 90% 가까이 도달,수입은 약간의 등락을 거치며 80% 수준 도달

- Air Share of Weight (중량 기준 비중): 전반적으로 낮고 변동이 큼 (약 15~35% 사이), 최근 급등은 수입 기준 약 35%까지 상승.

- Top Commodity by Weight (항공 중량 기준 주요 품목): 1위 산업 장비 및 부품, 2위 의류 및 신발, 3위 컴퓨터 및 액세서리, 그 외 식품, 해산물, 원자재, 자동차 부품 등

- Top Trading Partners by Weight (무게 기준 주요 교역 상대국): 아시아태평양 비중이 압도적, 특히 중국, 대만, 베트남, 일본, 한국 그리고 유럽 및 미주도 일부 존재.

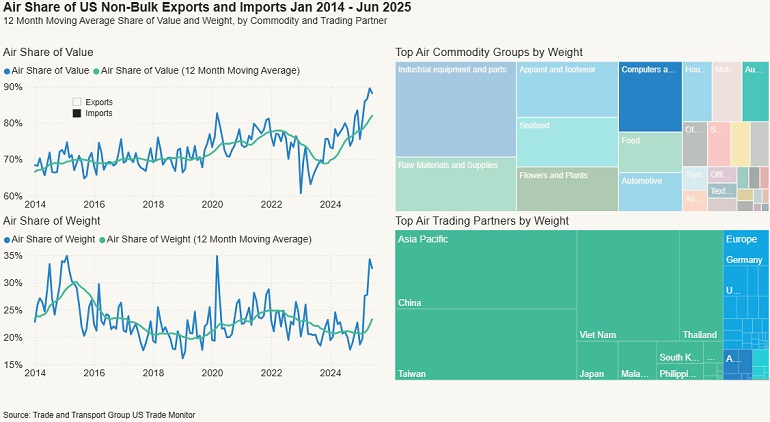

* 데이터 설명 - 특정 품목군의 급격한 변화 강조 -

* 데이터 설명 - 특정 품목군의 급격한 변화 강조 -특정 IT 품목군(예: 컴퓨터, 이어폰 등)의 항공 전환이 전체 시장 통계를 흔들었고, 이게 2025년 상반기의 단기 트렌드로 보인다는 분석.

- Air Share of Value: 전체적으로도 비중이 증가했지만, 특정 품목군의 급등이 눈에 띔, 수입 쪽이 50% 가까이까지 치솟음

- Air Share of Weight: 중량 비중은 여전히 낮지만, 약간 증가세

- Top Commodity by Weight: 컴퓨터 및 액세서리 항공 수송 비중 증가 매우 뚜렷, 이어폰/헤드폰 등의 전자제품이 갑작스럽게 항공 운송 비중을 확대

[ⓒ 카고프레스 & cargopress.co.kr, 무단전재 및 재배포 금지]

목록 보기

NEWS - 최신 주요기사

-

1

-

2

-

3

-

4

-

5

-

6

-

7

-

8

-

9

-

10