NEWS

NEWS

글로벌 항공화물 시장이 올해 상반기 4~6%의 성장을 기록하며 견조한 흐름을 이어가고 있다. 전 세계적인 전자상거래 호조와 제조업 수출 증가가 시장 성장을 이끌었지만, 미중 무역정책 불확실성과 중동지역 지정학적 리스크 등 하반기 시장 전망은 불투명하다는 분석이다.

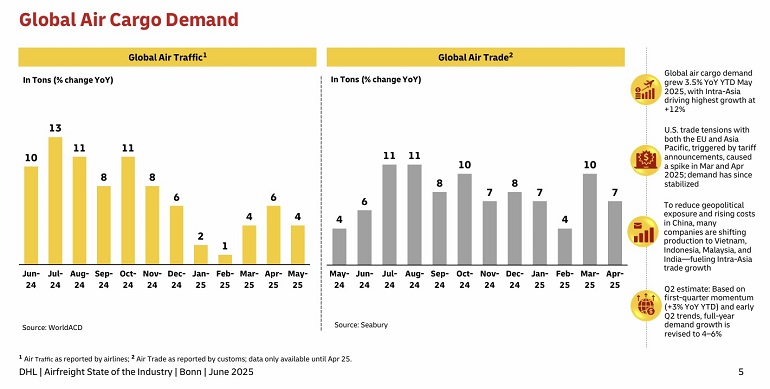

DHL 글로벌 포워딩이 최근 발표한 ‘2025년 6월 항공화물 산업 동향’에 따르면, 2025년 1~5월까지 글로벌 항공화물 수요는 전년 대비 3.5% 증가했고, 5월 단일 기준으로도 4% 증가한 것으로 나타났다. 특히 인트라아시아 노선이 12% 증가하며 시장 성장을 주도했다.

DHL은 “전자상거래와 소비재 선제 발주가 여전히 항공화물 시장의 최대 성장 동력”이라며 “반도체, 전자제품, 제약, 신선화물도 프리미엄 화물 수요를 견인하고 있다”고 분석했다.

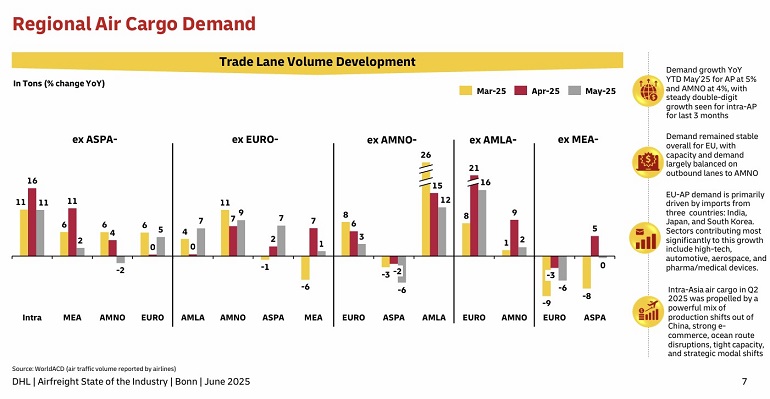

지역별로는 유럽-북미(EU-AMNO) 노선이 8%, 북미-중남미(AMNO-AMLA) 노선이 18% 증가했으며, 공급망 재편과 생산기지 다변화로 인해 베트남, 인도네시아, 말레이시아, 인도발 수요도 상승세를 보이고 있다.

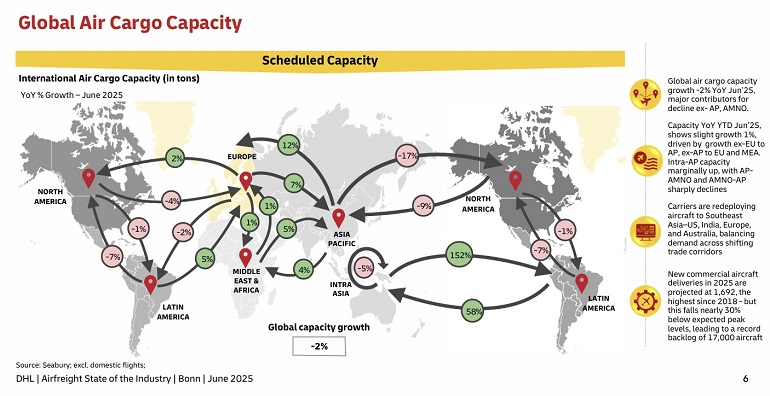

반면 공급 측면에서는 6월 글로벌 항공화물 공급량이 전년 대비 2% 감소했다. 아시아태평양(AP), 북미(AMNO) 노선에서 공급이 감소한 반면, 유럽발 아시아, 중동아시아(MEA) 노선은 증가세를 보였다.

항공기 공급 지연과 지정학적 긴장 고조가 공급 제한의 주요 원인으로 꼽힌다. 현재 전 세계 항공기 생산 적체는 약 17,000대로 사상 최대치를 기록하고 있으며, 항공기 평균 연령은 14.8년에 달한다. 부품 부족과 항공기 인도 지연으로 인해 항공사들은 노선 신설·운항 증편 계획을 보류하거나 기존 노선을 재배치하고 있다.

중동 이스라엘-이란 갈등으로 인한 항공편 취소, 고온으로 인한 멕시코시티(MEX) 및 누에보에어로푸에르토국제공항(NLU) 화물 적재 제한도 공급 축소에 영향을 미쳤다.

동시에 유가 하락은 항공사에 일부 비용 완화 요인을 제공하고 있다. 5월 브렌트유 평균 가격은 배럴당 64달러로 4개월 연속 하락세를 보였으며, 항공유 가격도 전년 대비 12% 하락했다. 그러나 중동지역 긴장 고조와 전략적 연료 헷징, 지속가능항공연료(SAF) 투자 확대로 인해 비용 변동성은 지속되고 있다.

이밖에 유럽연합(EU)은 SAF 사용 확대를 위해 리터당 최대 6유로의 보조금을 도입하고, 탄소상쇄제도(CORSIA) 이행을 위한 모니터링·보고·검증 규칙도 강화했다.

- 하반기 수요 둔화 우려… 지역별 차별화 심화

한편 DHL은 2025년 하반기 전망에 대해 “1분기와 2분기까지는 미·중 관세 인상 우려로 선제 발주가 활발했지만, 하반기에는 수출 주문 감소로 둔화 가능성이 있다”고 분석했다. 특히 미국의 지속적인 금리 인상과 유럽의 금리 인하로 인한 통화 변동성, 글로벌 제조업 부진이 리스크 요인으로 작용할 전망이다.

다만 아시아태평양 지역은 전자상거래와 제조업 수출 덕분에 글로벌 수요를 지속적으로 견인할 것으로 예상된다. 인트라아시아 노선 수요 역시 생산기지 다변화에 따라 지속적인 강세를 보일 것으로 보인다.

미국과 중국은 관세율을 각각 55%, 10%로 설정하는 잠정 합의에 도달해 최악의 관세폭탄은 피했지만, 기존보다 높은 관세가 유지되면서 무역 불확실성은 완전히 해소되지 않았다.

항공화물 운임은 5월까지 전년 대비 2.4% 상승했으나, 3분기에는 연료비 하락, 해상운임 안정화, 공급 회복으로 다소 하락세가 예상된다. 그러나 주요 노선에서의 수요 강세와 공급 제한으로 인해 일부 노선에서는 높은 운임이 지속될 가능성도 있다.

결론적으로 2025년 상반기 글로벌 항공화물 시장은 전자상거래 호조, 공급망 재편, 지정학적 리스크라는 복합적인 요소 속에서도 안정적인 성장을 이어갔다. 하반기에는 수요 둔화와 공급 확대의 균형 속에서 지역별 차별화가 더욱 심화될 것으로 보인다. 포워더, 항공사, 글로벌 화주들은 이러한 시장 변화에 기민하게 대응할 필요가 있다.

[ⓒ 카고프레스 & cargopress.co.kr, 무단전재 및 재배포 금지]

목록 보기

NEWS - 최신 주요기사

-

1

-

2

-

3

-

4

-

5

-

6

-

7

-

8

-

9

-

10