NEWS

NEWS

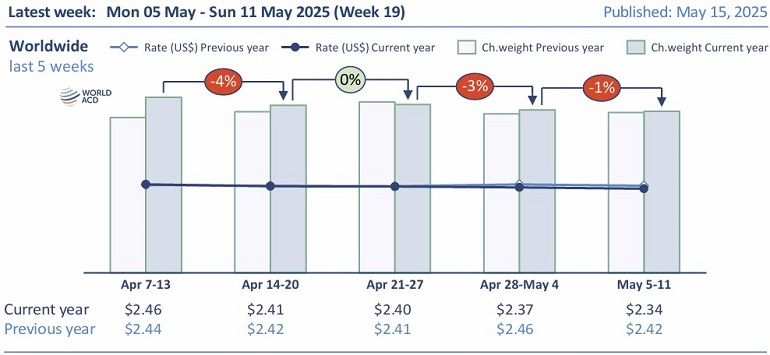

5월 첫째 주(5월 5~11일) 글로벌 항공화물 시장에서 운임허용중량(chargeable weight)은 전주 대비 1% 감소하며 4월 초 이후 지속된 하락세를 이어갔다. 4월 첫째 주 이후 안정세를 보였던 17주차를 제외하면, 지난 5주간 거의 매주 물동량이 줄어들고 있다.

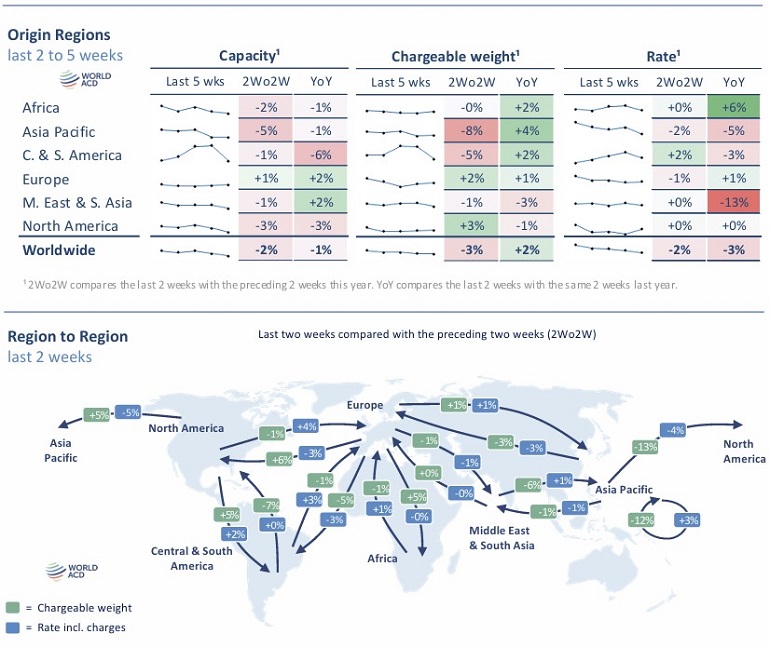

WordlACD는 “최근 2주간 비교(2Wo2W) 기준으로도 글로벌 화물 물동량은 3% 감소했다. 지역별로는 유럽과 북미에서 각각 2%, 3% 증가세를 기록하며 예외적인 회복 흐름을 보였는데, 이는 부활절 이후 수요 회복 효과로 분석된다. 반면 아시아 태평양 지역은 -8%로 가장 큰 하락 폭을 보였으며, 중남미(-5%), 중동 및 남아시아(-1%) 지역도 감소했다. 아프리카는 전주 수준을 유지했다.”고 밝혔다.

특히 미국이 5월 2일부터 중국발 800달러 이하 소형화물에 대한 ‘디 미니미스(de minimis)’ 통관 면제 혜택을 종료하면서, 중국에서 미국으로 향하는 항공화물 수요가 급격히 위축된 것이 글로벌 항공 수요 하락세를 가속화시켰다는 분석이다.

WorldACD 데이터는 중국 및 홍콩발 미국행 운임허용중량은 19주차 기준 전주 대비 –10% 하락했음을 보여주었고, 이는 이미 -14% 감소했던 18주차에 이은 추가 하락이란 점에서 주목된다. 더욱이 전년 동기 대비로도 무려 -27% 감소해 4주 연속 두 자릿수 하락세가 이어지고 있다.

반면, 중국·홍콩발 유럽행 화물은 전주 대비 물동량이 변동 없이 유지되며 비교적 안정적인 흐름을 보였다. 아시아-유럽 항로는 미·중 항로 대비 회복력이 더 강한 것으로 나타났다.

힌편 이같은 수요 약세로 인해 전 세계 항공화물 평균 운임도 4주 연속 하락했다. 15주차 2.46달러/킬로그램이었던 글로벌 평균 운임은 19주차 들어 2.34달러로 하락했으며, 이는 전주 대비 2% 하락한 수치다. 전년 동기 대비로는 3% 낮은 수준이다. 2Wo2W 기준으로도 -2% 하락했다.

운임 하락은 미·중 무역 갈등에 따른 정책 불확실성, 기업들의 전략적 조달 및 투자 지연, 그리고 해상운임 급락으로 인한 대체 운송수단 선호 등 복합적인 요인이 작용했다. 특히 북미발 아시아(-5%), 아시아발 북미(-4%), 유럽발 북미 및 중남미(-3%) 항로에서 하락폭이 컸다.

공급 측면에서는 2Wo2W 기준으로 전 세계 항공화물 공급(capacity)이 2% 감소하며 일부 안정 요인으로 작용했다. 유럽을 제외한 모든 지역에서 공급이 줄었으며, 특히 아시아태평양 지역은 ‘골든위크’(4월 29일~5월 6일) 연휴 여파로 –5% 축소됐다.

아시아 내 화물 이동량도 전주 대비 -12% 줄어들었으며, 북미향 수출 역시 -13% 감소해 이 지역의 수요 위축이 뚜렷하게 나타났다.

그럼에도 불구하고 예상보다 빠르게 진행된 미·중 무역 관세 유예 조치로 인해, 향후 몇 주간 다시 한 번 전 세계 물류 시장에 변화가 일어날 수 있다는 분석도 나온다.

미국은 중국발 소형화물에 대한 관세를 90일간 일시적으로 인하했으며, 이에 따라 당분간 해상운송 수용력이 압박을 받을 정도로 선적 선점(front-loading)이 활발해질 수 있다는 지적이다. 다만, 우체국 통신망을 경유하지 않고 운송되는 B2C 화물의 경우 별도 통관이 필요해 비용 및 운송 시간 증가 요인이 여전히 존재하기 때문에 이로 인해 미국행 항공화물 수요 회복의 속도와 범위는 제한적일 수 있다.

[ⓒ 카고프레스 & cargopress.co.kr, 무단전재 및 재배포 금지]

목록 보기

NEWS - 최신 주요기사

-

1

-

2

-

3

-

4

-

5

-

6

-

7

-

8

-

9

-

10